近日,据港交所披露,赛诺医疗科学技术股份有限公司(简称:赛诺医疗)已向港交所主板正式提交上市申请书,由招银国际担任独家保荐人。这家于2019年10月30日率先登陆科创板的高端介入医疗器械国产替代厂商,正谋求“A+H”两地上市格局,以进一步拓展融资渠道并提升国际市场影响力。截至2026年7月7日收市,公司A股市值约74亿元人民币。

配资炒股排行赛诺医疗(688108.SH)于国内冠脉介入和神经介入细分市场中排名靠前,且近年来已实现业绩扭亏为盈,盈利表现快速改善。然而,相较港股已上市的诸多医疗器械同行,公司当前约5亿元的年度营收规模仍属中小体量,是一家聚焦心脑血管介入的“小而美”企业。此次携“A+H”之势再度叩门港股,赛诺医疗的IPO故事究竟能否获得国际及机构投资者的青睐?

集采放量+研发缩水,业绩扭亏为盈

赛诺医疗成立于2007年,是一家专注于介入医疗器械领域的全球化企业。公司致力于提供以治愈为导向、经过临床验证的解决方案。经过近二十年发展,公司已建立起覆盖战略性技术及新材料探索、研发、制造及商业化的一体化全球运营布局,业务遍及约30个国家和地区。

据智通财经APP了解,公司产品组合主要涵盖冠状动脉介入(PCI)和神经血管介入(NVI)两大核心领域,现已成功商业化26款产品,其中包括24款第三类医疗器械。

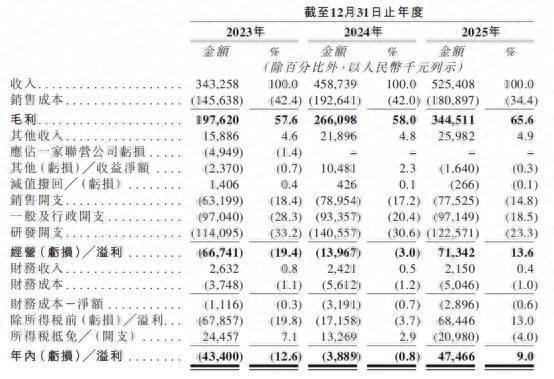

公司于2023年、2024年、2025年分别录得收入约为3.43亿元、4.59亿元、5.25亿元(人民币,下同),三年复合增长率(CAGR)达23.7%。其中,2024年受益于冠脉支架集采续标后销量激增,营收同比大增33.6%;2025年增速回落至14.5%,进入平稳释放期。

盈利端改善更为显著,相应的净利润分别为-4,340.0万、-388.9万和4746.6万元,2025年实现大幅扭亏为盈。

2026年一季度盈利势头延续,一季度实现营业收入1.4亿元,同比增长38.56%,增速显著快于2025年全年的14.5%;归母净利润2446万元,同比增长723.85%,仅一个季度已达2025年全年净利润的一半以上;经营活动现金流净额1873万元,较上年同期的-294万元大幅转正,显示经营质量同步改善。

据智通财经APP了解,利润端的大幅修复,是“开源”与“节流”共同作用的结果。一方面,高毛利产品占比提升及规模效应摊薄固定成本,推动整体毛利率从2023年的57.6%提升至2025年的65.6%,其中神经介入产品毛利率高达81.8%,成为盈利质量的关键驱动因素;另一方面,2025年研发费用从1.41亿元压降至1.23亿元,同比下降12.8%,研发费用率从33.24%降至23.33%,节省的直接研发支出亦为扭亏为盈做出重要贡献。

公开信息显示,赛诺医疗目前已建构11项核心技术平台及一个全球知识产权组合,拥有230项已获授权专利、58项专利申请及三项PCT专利申请,并于核心层专业人士期刊刊载48篇涵盖基础研究到临床研究等主题的文章,其中29篇刊载于《JAMA》、《Circulation》、《JACC》及《EHJ》等国际期刊,在技术储备上颇具底气。但研发投入的持续收缩是否会影响长期竞争力,仍有待持续观察。

欧洲与地中海地震中心稍晚时公布正式测定数据,当地时间2月27日13时52分,孟加拉国库尔纳(Khulna)西南46公里处发生5.3级地震,震源深度35公里,震中位于北纬22.536度,东经89.223度。(总台记者 王建兵 姚瑞昕)

此外,利润表的光鲜之下,财务健康度出现若干警示信号。2025年贸易应收账款从2024年的0.07亿元骤增至0.25亿元,同比增幅高达236.4%,远超14.5%的营收增速,2026年一季度继续攀升至2797万元,回款效率持续恶化,盈利的现金质量令人担忧;

2023-2025年,流动比率从2.3降至1.6,速动比率从1.5降至1.3,流动负债较2023年增长118%至3.34亿元,短期偿债能力明显减弱。

此番赴港上市,尽管赛诺医疗在官方公告中表示,赴港上市的核心目的是“深入推进公司全球化发展战略及海外业务布局”。但观察其海外业务现状,虽然从2023年至2025年,公司海外收入实现了从1024万元到2937万元的增长,占总收入比例也从3.0%稳步攀升至5.6%,但无论从绝对规模还是占比来看,都尚处于“小荷才露尖尖角”的阶段,远未构成业绩支柱。

冠脉产品入选集采,神经业务能否成为新增长点?

冠心病与脑卒中均为高发心脑血管疾病,介入治疗器械既关乎医院手术能力,也长期是高值耗材集采与国产替代的主战场。

从疾病负荷来看,全球冠状动脉疾病患病人数已从2020年的2.499亿人增至2025年的2.708亿人,预计2035年达3.154亿人;中国市场则从1700万人增至2150万人,2035年预计达3220万人。与此同时,全球三大神经血管疾病手术量(即ICAS、出血性卒中及AIS)从2020年的40万例增至2025年的80万例,预计2035年达310万例,复合增长率分别为16.0%和14.0%;中国市场从15.29万例增至38.44万例,2035年预计达180万例,复合增长率高达20.3%和16.7%,同样展现出广阔的增长前景。

![]()

据智通财经APP了解,赛诺医疗的产品主要集中在冠脉介入和神经介入两大方向,前者用于冠心病患者经皮冠状动脉介入治疗,产品包括药物洗脱支架、冠脉球囊、棘突球囊等;后者主要面向脑卒中相关疾病治疗,覆盖颅内支架、颅内球囊、取栓支架、密网支架等产品。

元股证券:ygzq.hk

从业务结构来看,冠脉介入仍是公司的营收基本盘,2025年公司58.8%的营收仍来自冠脉介入,神经介入仅占41%,且冠脉收入占比较2023年的46.4%继续提升了12.4个百分点,神经业务则由52.7%收缩至41.0%。

这一收入结构的变化主要由于冠脉产品入选国家集采后销量的爆发式增长。公司核心产品HT Supreme™药物洗脱支架系统在集采续标后,2023年HT系列合并销量同比暴涨1103.5%,其后两年增幅逐步回落至49.2%和14.4%。作为首个源自中国的三类植入式医疗器械,HT Supreme™已在中国、欧洲获批上市,并成为首个自美国FDA获得有条件上市前批准的中国原研三类植入器械。

根据灼识咨询报告,2025年在冠状动脉DES领域赛诺医疗按销量计位居中国第四,市场份额为10.4%,与第一名27.6%的市占率仍有明显差距。

相比之下,神经业务虽当前营收贡献不及冠脉,其毛利率却高达81.8%,远高于冠脉业务的54.1%。在ICAS颅内动脉粥样硬化性狭窄颅内支架这一细分市场中,公司按销量计算的市场份额达41.0%,位列国内第一。

![]()

赛诺医疗在神经业务方面的产品包括NOVA NEO™颅内药物洗脱支架(「DES」)系统,全球唯一的颅内药物洗脱支架;Neuro LPS®颅内球囊扩张导管,全球首款低压颅内球囊导管;AUCURA™ 血流导向涂层密网支架,中国首款兼容0.017吋微导管以增强远程通路并配备抗血栓涂层的血流导向支架;以及APEX TRA SYSTEM®桡动脉通路导引系统,中国首款商业化的专用桡动脉远程通路导引导管。

此外,公司还开发了COMETIU颅内药物洗脱支架,是全球首款专门针对ICAS适应症开发的自膨式药物洗脱支架。2025年,COMETIU获得美国FDA突破性医疗器械认定,成为全球首个获得该认定的ICAS治疗器械。

不过,需要注意的是,ICAS颅内支架仅仅是神经介入市场中的一个细分品类。从整个中国神经血管介入器械市场的层面来看,2025年赛诺医疗的市场份额仅为3.0%,国内排名第六,市场地位并不占优。

此外,公司COMETIU支架注册申请于2025年10月收到国家药监局不予注册批件,有市场消息推测,核心原因或为COMETIU支架国内临床仅完成1年随访,未达监管对长期植入器械“2年以上安全数据”的要求。以此来看,后续商业化进程或需更多研发及时间成本。

整体来看,赛诺医疗凭借冠脉业务进入集采后的放量实现了业绩的扭亏为盈,神经介入业务则拥有可圈可点的未来增长前景。然而,盈利能力的显著改善在一定程度上依赖于研发费用的主动压缩,其可持续性有待检验双底形态,且神经业务的后续商业化进程仍存在一定不确定性。在港股市场更为严苛的定价逻辑下,赛诺医疗能否以“小而美”的体量获得认可,仍有待时间检验。

永元证券 - 品牌股票配资入口提示:本文来自互联网,不代表本网站观点。